2025年7月、カナダのコンビニ大手アリマンタシォン・クシュタールが、セブン&アイ・ホールディングスへの約7兆円の買収提案を撤回しました。その1年前には、KDDIが約5,000億円を投じてローソンのTOBを成立させ、三菱商事との共同経営体制に移行しています。ファミリーマートはそれよりさらに前、2020年に伊藤忠商事が完全子会社化済み。わずか数年のあいだに、コンビニ「御三家」の資本構造は一変しました。

しかし、この変化の行き着く先を考えたとき、ひとつの違和感が浮かびます。上空──つまり資本市場や持株構造の次元では、3社はそれぞれ全く異なる道を歩んでいます。創業家MBOを模索したセブン、通信会社と組んだローソン、商社に吸収されたファミマ。ところが地上──つまり全国5万店超の「どの街にどのチェーンが何店あるか」という出店分布を眺めると、もう一つ別の「棲み分け」が存在しているのではないか。

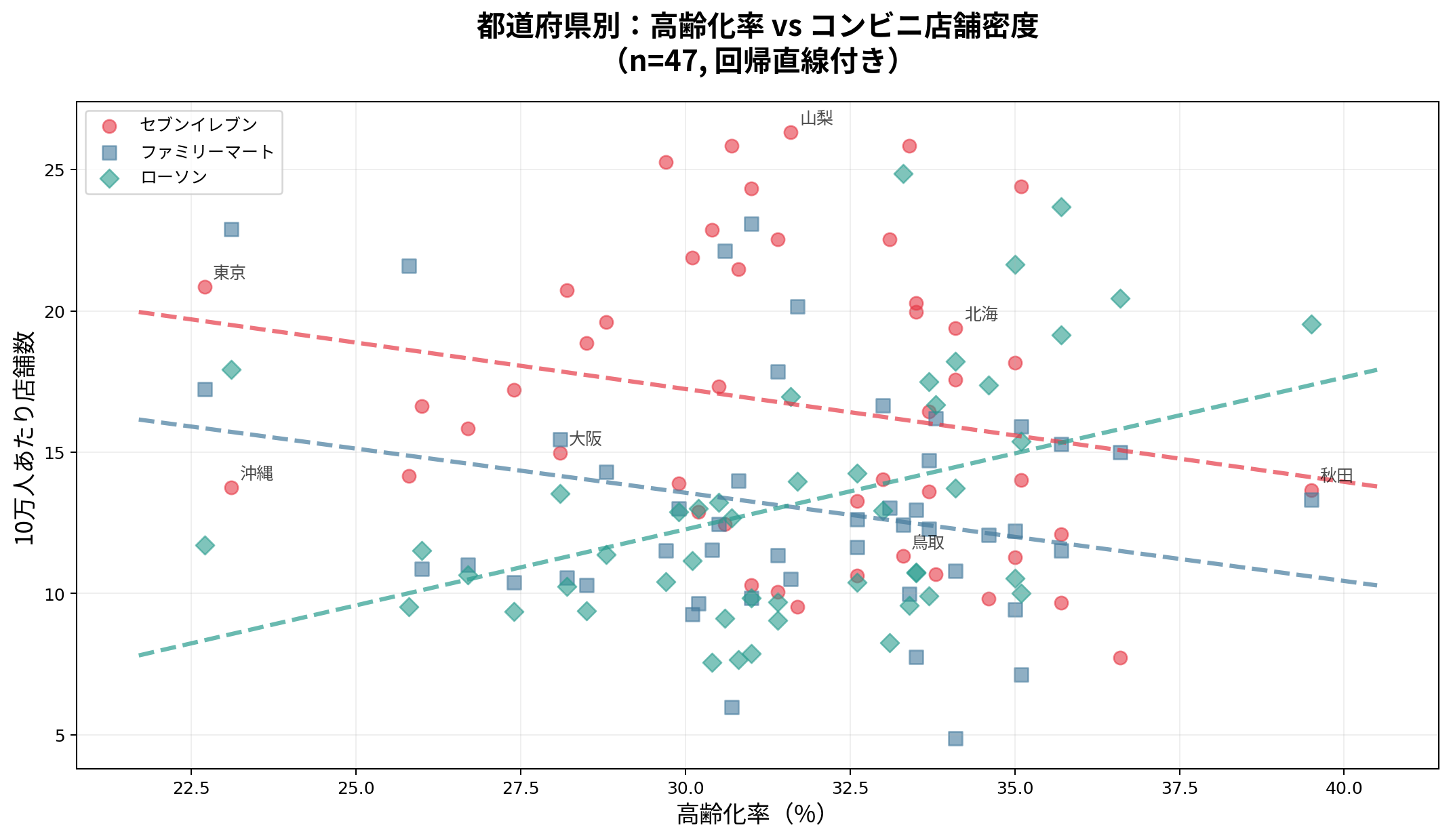

鳥取県を例に取ると分かりやすいでしょう。人口10万人あたりのローソン店舗数は24.9店で全国1位。一方、同じ鳥取のセブンイレブンは11.3店で下から数えた方が早い。同じ県内で、チェーンによって2倍以上の密度差がある。資本構造の違いとは別に、出店パターンそのものに構造的な偏りがあるのではないか──。

この問いに答えるために、47都道府県の出店データと人口統計を使って重回帰分析をかけてみました。

分析の設計──「どんな街に多いか」を数値で捉える

分析の枠組みはシンプルです。各チェーンの「10万人あたり店舗数」を従属変数に置き、都道府県ごとの人口統計を独立変数にして、OLS(最小二乗法)で回帰係数を推定する。政治学でいえば得票率分析と同じ構造で、「どんな属性の地域にどのチェーンが厚く出店しているか」を数値化するアプローチです。

独立変数には、人口密度(人/km²)、一人あたり県民所得(千円)、高齢化率(65歳以上人口比率%)の3つを選びました。当初は自家用車保有率も候補に入れていたのですが、人口密度との相関がr = -0.809と極めて高く、多重共線性の問題を避けるために除外しています。最終的な3変数間のVIF(分散拡大係数)はいずれも2.3以下で、多重共線性の懸念は解消されました。

n=47という標本サイズは、独立変数3つの回帰分析としてはギリギリ許容範囲と考えます。統計的検出力にやや限界があることは留意しつつ、傾向を読む分には十分でしょう。

ヒートマップが映し出す「鏡像関係」

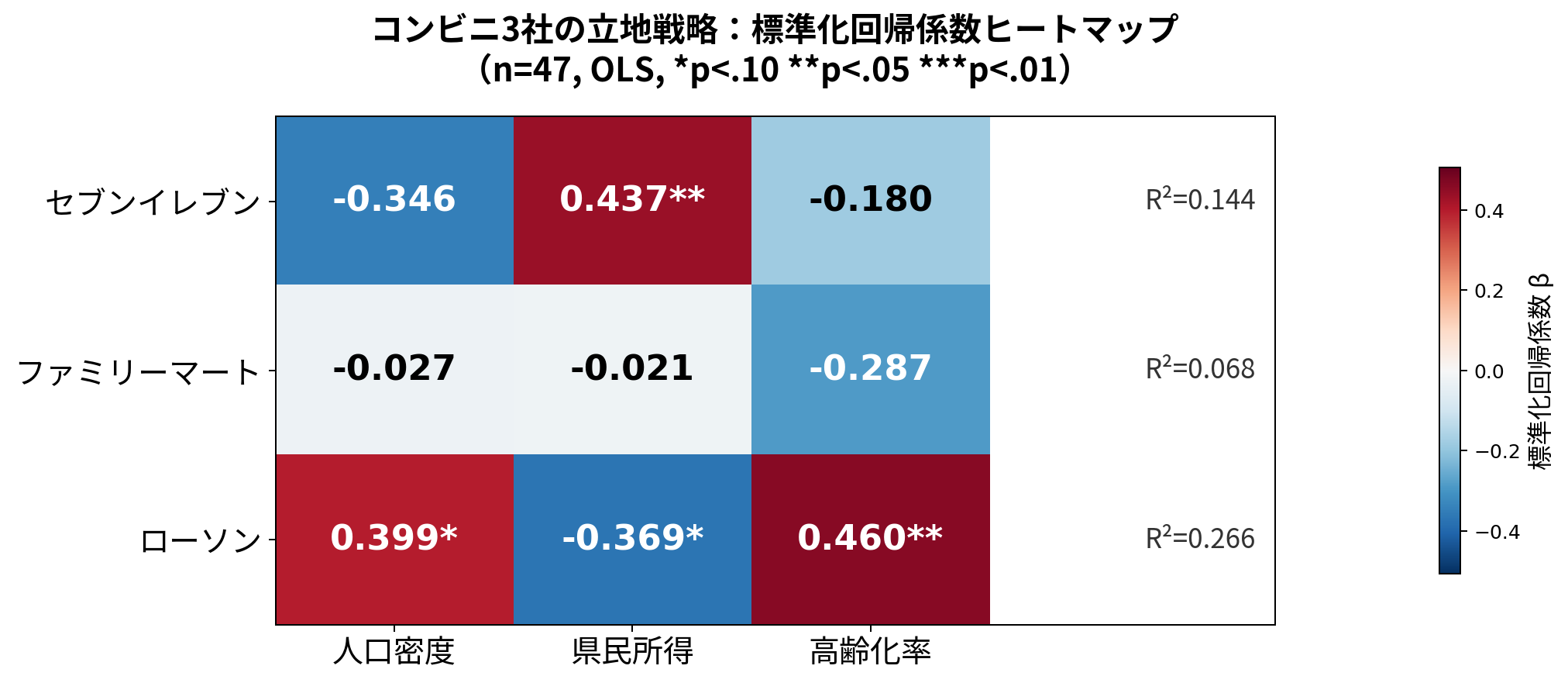

結果を標準化回帰係数βのヒートマップにまとめると、3社の性格の違いが一目で浮かび上がります。

セブンイレブンで唯一統計的に有意だったのは県民所得(β = +0.437, p < 0.05)。所得が高い都道府県ほど、セブンの店舗密度が高くなる傾向があります。人口密度の係数はむしろマイナス(β = -0.346)で、「都市部に強い」という素朴なイメージとは異なる結果でした。

ローソンはこの構図をほぼ正確に反転させています。高齢化率(β = +0.460, p < 0.05)が最も強い正の係数を持ち、県民所得は負(β = -0.369, p < 0.10)。高齢化が進み、所得水準がやや低い地域にローソンが多い。セブンとローソンは、人口統計の軸でいえば対角線上に位置する「鏡像」のような関係にあります。

そしてファミリーマート。R² = 0.068。3つの変数でほとんど何も説明できていません。人口密度も所得も高齢化率も、すべて統計的に非有意。ファミマの出店パターンは、こうしたマクロな人口統計では捉えきれない別のロジックで動いていることになります。

ファミマの「見えない地図」──旧サークルKの亡霊

ファミマの回帰モデルが機能しない理由は、おそらく歴史にあります。

2016年、ファミリーマートはサークルKサンクスと経営統合し、全店舗をファミマブランドに転換しました。この結果、旧サークルKが圧倒的に強かった東海・北陸圏の店舗網をそのまま引き継いでいます。残差分析で突出した外れ値を示した三重県(標準化残差 = 2.48)と石川県(同 2.20)は、まさに旧サークルKの牙城でした。

コンビニの出店は「いま、この地域にどんな人が住んでいるか」だけでは決まらない。過去の合従連衡の痕跡が、現在の分布図にくっきりと残っている。ファミマの出店地図を読むには、人口統計ではなく「M&Aの歴史地図」が必要なのかもしれません。これは、データ分析における「変数の限界」を示す好例でもあります。

ローソンはなぜ「高齢地域」に強いのか

ローソンのR²は0.266で、3社のなかで最も高い説明力を持っています。ただし、この結果をそのまま「ローソンは意図的に高齢者の多い地域を狙っている」と読むのは、少し早計でしょう。

ローソンの出店パターンには、いくつかの歴史的な背景が重なっています。ダイエーの子会社だった時代に全国のダイエー店舗近辺に出店した経緯、地方のFC加盟店を積極的に開拓してきた方針、そしてセブンに比べてドミナント戦略の度合いが弱いこと。これらが結果的に、人口密度がそこまで高くなく高齢化が進んだ地域でもまんべんなく店舗を持つ分布になったと考えられます。

外れ値として検出された鳥取県(標準化残差 = 2.71)や青森県(同 2.09)は、モデルの予測を大幅に上回るローソン密度を示しました。人口構造だけでは説明がつかないほどローソンが多い。ここにはFC加盟店のオーナーネットワークや、地元資本との提携関係といった、統計の外にある要因が作用しているはずです。

セブンの「所得選好」──ドミナントの裏側

セブンイレブンの県民所得に対する正の係数(β = +0.437)は、同社のドミナント戦略と整合的です。セブンは新規エリアに進出する際、物流センターを軸に半径一定の範囲で一気に高密度出店する方式を採ります。この戦略は、一定以上の購買力が見込める地域でなければ採算が合いません。

山梨県がセブンの10万人あたり店舗数で全国1位(26.3店)というのは、一見すると意外な事実です。しかし山梨はセブンイレブン発祥の地である東京に近く、創業初期から配送網が確立されていた。ドミナント戦略の「第一円」に含まれた地理的幸運が、現在の高密度出店につながっていると解釈できます。

逆にいえば、セブンにとっての「未開の地」はいまだに存在します。鳥取・島根への進出は2015年と遅く、沖縄に至っては2019年です。人口密度の係数がマイナスに出た背景には、こうした「地方にまだ行き届いていない」事情も反映されているでしょう。

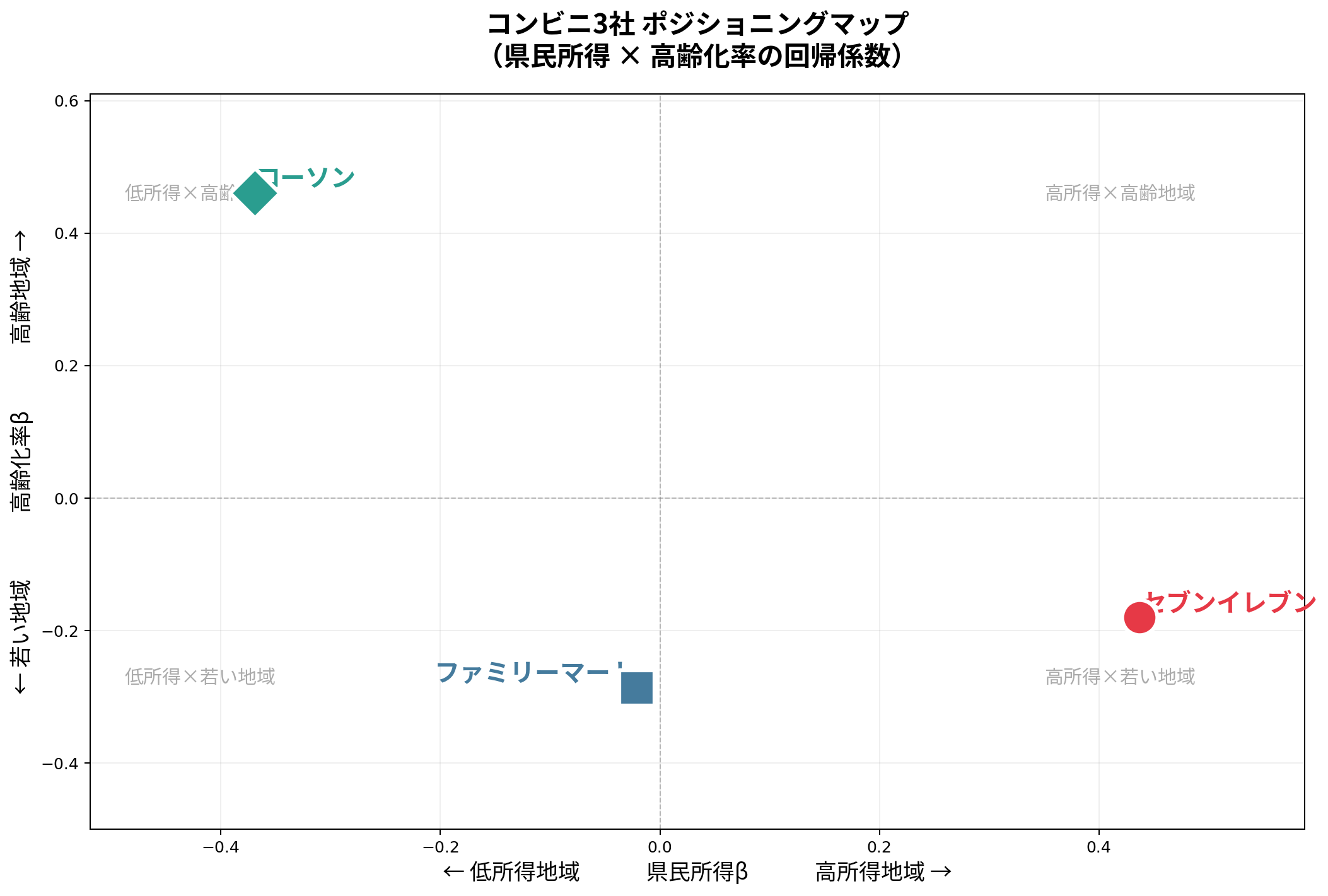

ポジショニングマップ──3社は何が違うのか

回帰係数を2軸でプロットすると、3社の立ち位置がより鮮明になります。

県民所得β(横軸)と高齢化率β(縦軸)で描いたポジショニングマップでは、セブンが右下(高所得×若い地域)、ローソンが左上(低所得×高齢地域)にプロットされ、対角線上で完全に分離しました。ファミマは原点付近──つまり「どちらでもない」ポジションに沈んでいます。

この図が示しているのは、3社が意図的にセグメントを分けているということではないかもしれません。むしろ、それぞれの沿革・経営判断・M&A履歴の積み重ねが、結果として人口統計上の「棲み分け」を生み出しているという見方が自然でしょう。セブンの「所得選好」はドミナント戦略の副産物であり、ローソンの「高齢地域への浸透」は地方FC展開の帰結です。戦略の違いは「ターゲット顧客の違い」よりも「出店オペレーションの違い」に根ざしている、と捉えた方が実態に近いのではないかと考えます。

回帰分析で「見えるもの」と「見えないもの」

今回の分析にはいくつかの限界があります。都道府県単位の分析では、たとえば東京都内の千代田区と奥多摩町のような都市内格差は完全に平均化されてしまいます。市区町村レベルに粒度を上げれば、別の景色が見えるかもしれませんが、データ収集の労力は桁違いに増えます。また、ローソンの店舗数データが2024年5月末時点と他の2社(2026年1月末)より約1年半古い点にも留意が必要です。

それでも、n=47・変数3つというミニマルなモデルから、3社の位置関係がここまで明瞭に描けたことは収穫でした。特にセブンとローソンの「鏡像関係」は、単純な相関分析(高齢化率とセブンの相関r = -0.222、ローソンの相関r = +0.423)よりも、他の変数をコントロールした回帰分析(β = -0.180 vs +0.460)の方がコントラストがくっきりと出ています。これは、回帰分析が「純粋な効果」を分離する道具として機能していることの証左でしょう。

コンビニの出店地図は、一見すると均質に見えます。どの街にもセブンがあり、どの駅前にもファミマがある。しかしその「均質さ」の裏側で、各社は異なる地層の上に店舗網を築いてきた。クシュタールの買収提案やKDDIの参入といった「上空」の再編劇は、メディアの見出しを賑わせます。けれど、3社の競争優位を本当に規定しているのは、何十年もかけて積み重ねられた「地上」の出店ネットワークの方ではないか。立地戦略の本質は、目に見える資本構造よりも、目に見えない「ネットワークの地層」にある──今回の分析は、その仮説を静かに裏付けているように思います。